资产剥离策略:全额计提减值与企业聚焦主业的理性回归

在现代企业治理的语境下,资本的流向往往折射出战略选择的演变逻辑。当隆鑫通用以象征性的1元价格剥离珠海隆华直升机科技有限公司,并公开披露7031.28万元借款及往来款逾期时,这不仅是一次简单的资产处置,更是企业在面对沉没成本时,进行理性切割的典型样本。

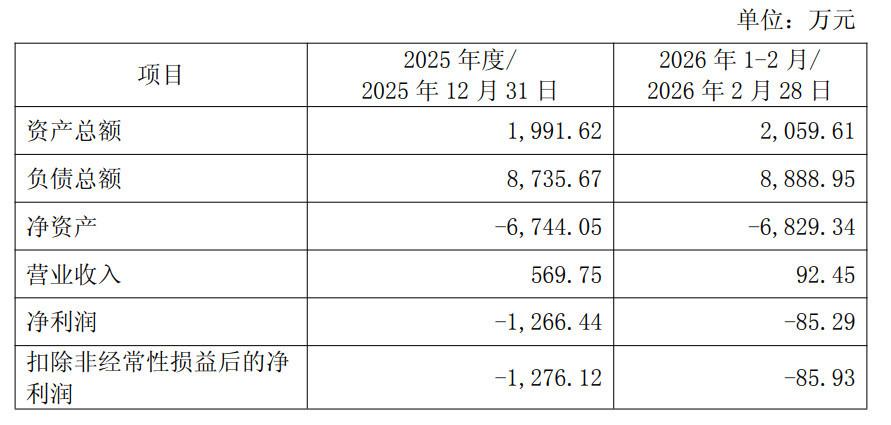

从数据视角审视,隆鑫通用在2025年度已对该笔债权进行了全额计提减值准备。这种财务处理方式,体现了企业在应对风险时的审慎原则。根据财务会计准则,计提减值准备是企业为了真实反映资产价值、防止利润虚增而采取的自我保护机制。数据显示,尽管该笔逾期款项涉及金额不菲,但其占公司最近一期经审计净资产的比例仅为0.77%。这意味着,通过前期精准的财务预判与风险隔离,该事件并未对公司整体的稳健经营基本面构成实质性冲击。

战略聚焦的逻辑必然

审视这一决策的背后,是企业发展战略的深层重构。在波动的市场周期中,资源总是稀缺的。当非核心业务的研发投入与营业收入长期呈现“剪刀差”趋势,即研发投入持续处于高位,而商业化落地能力却长期疲软时,继续维持该业务板块的成本收益比已然失衡。

隆鑫通用的案例清晰地展示了“断臂求生”的理性边界:当业务板块的资不抵债状态已成定局,如珠海隆华截至2026年2月底净资产为-6829.34万元,企业的决策者必须在持续的沉没成本与即时的财务止损之间做出选择。剥离非核心资产,不仅是为了清空账面上的负债拖累,更是为了将有限的资本与管理精力,重新配置到摩托车与通用机械等具有高现金流与市场增长潜力的主营业务中去。

这种策略的有效性,已在公司2025年度业绩预告中得到印证。通过聚焦主业,公司归母净利润预计实现同比大幅增长,这证明了资源重新集聚后的协同效应。在复杂多变的宏观经济环境中,企业能否及时剔除冗余资产,保持资产负债表的清爽,是衡量其长期竞争力的重要指标。